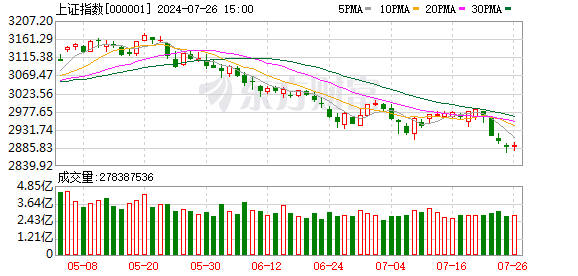

上证指数再度失守3000点整数关口。

3月27日,A股三大指数悉数回调。其中,沪指跌1.26%失守3000点整数关口;深证成指和创业板指均跌逾2%,分别下行2.40%和2.81%。

对于A股的大幅调整,有券商策略分析师对澎湃新闻记者表示,主要是三方面因素影响。一是海外消息面的扰动,市场情绪受到一定程度影响;二是部分获利盘加速了解;三是进入业绩验证期,小盘股进入传统投资淡季周期。

“量能有所萎缩、大盘波动加大、题材弱于周期是周三(3月27日)盘面的主要特征,多重因素交织,小市值股的盘面发生‘踩踏’事件,小票成为本次回调的重灾区。”方正证券分析师赵伟在研报中指出。

盘面上看,周三(3月27日)计算机、传媒、电子等AI相关板块跌幅居前。申万宏源研究A股策略首席分析师傅静涛对澎湃新闻记者分析称:“2022年以来,AI行情已经演绎至第四波。目前国内AI相关概念股的业绩兑现难度较高,所以春季的AI行情仍属于超跌反弹范畴,接下来单纯依靠海外映射的股价弹性已经不足。”

不过,展望后市,赵伟认为,技术面看虽然短线大盘盘中还将惯性回落,但量能的萎缩预示空方杀跌的动力逐步放缓,2950点附近有非常强的技术支撑,惯性回落后有较为强烈的反弹要求,量能继续决定着反弹的高度。

全线调整

数据显示,3月27日,上证综指跌1.26%,报2993.14点;科创50指数跌2.5%,报752.82点;深证成指跌2.4%,报9222.47点;创业板指跌2.81%,报1789.82点。

盘面上看,A股普跌格局突出。一方面,个股层面,周三(3月27日)A股出现下跌的股票多达4717只,截至收盘实现上涨的股票不足600只。

另一方面,申万一级行业分类下,A股32个板块仅银行和家用电器分别微涨0.42%、0.16%,其余30个板块均收绿,且28个板块跌幅超过1%,9个板块跌幅超过3%。

其中,计算机、电子、传媒、通信等前期热门板块,纷纷跌幅居前,周三(3月27日)分别调整4.75%、4.05%、3.78%和3.73%。

对于市场的大幅回调,分析人士认为主要是情绪面、获利了结和业绩影响。

情绪面上,赵伟指出,日本退出负利率和YCC“靴子”落地,短期内世界市场受到流动性冲击,隔夜美元指数大幅走高,加之利空消息面密集,周三(3月27日)大盘低开之后便一路震荡走低。受消息面影响,部分获利盘、投机盘加速出逃。

“受海外事件性消息的影响,叠加北向资金的较大幅度净流出,对市场情绪面带来了较大程度的冲击。”上述券商策略分析师表示。

3月27日,北向资金全天单边净卖出72.49亿元,一度减仓超百亿,单日净卖出额创1月17日以来新高。其中沪股通净卖出17.64亿元,深股通净卖出54.86亿元。

业绩方面,赵伟表示,4月份年报季节到来,小市值股迎来传统投资淡季周期,万德微盘股指数继续走出深幅回调,发出了明确的反转信号,多重因素交织,小市值股的盘面发生“踩踏”事件,小票成为本次回调的重灾区。

“2022年以来,AI行情已经演绎至第四波。目前国内AI相关概念股的业绩兑现难度较高,所以春季的AI行情仍属于超跌反弹范畴,接下来单纯依靠海外映射的股价弹性已经不足。”傅静涛进一步指出。

技术面有较为强烈的反弹要求

沪指再次跌破整数关口后,接下来A股将作何表现呢?

傅静涛表示,短期角度而言,“2月春季躁动、4月脚踏实地、3月是过渡期”的判断不变,4月作为业绩验证期,景气持续改善的方向稀缺,市场正常休整后可等待政策刺激弹性和新经济产业趋势明确。

“从技术上看,周三(3月27日)大盘低开低走,一路震荡走低,以最低点收盘,3000点失守,并呈价跌量缩的态势,5日均线反压,30日线失守,价跌量缩的量价关系,加之日线MACD指标空头强化,短线盘中还有回调压力,半年线附近支撑将面临考验。”赵伟指出。

赵伟进一步指出,分时图技术指标显示,15分钟MACD指标底背离,30分钟MACD指标底背离,惯性回落后,短线盘中有反弹要求,但15分钟、30分钟MACD指标空头强化,60分钟K线组合为“阴包阳”的“穿头破脚线”,也将抑制大盘盘中反弹的空间。

“综合技术分析,短线大盘盘中还将惯性回落,但半年线附近有较强支撑,量能的萎缩预示空方杀跌的动力逐步放缓,短线惯性回落后有反弹要求,从整体调整的空间来看,2950点附近有非常强的技术支撑,整体上调整的空间较为有限。惯性回落后,有较为强烈的反弹要求,量能继续决定着反弹的高度。”赵伟说。

上述券商策略分析师表示,一般来说,因为要面临季报的检验,每年4月份题材股都是“重灾区”。因此,对于这波调整,投资者可以等待更多数据层面的验证。

配置方面,赵伟建议投资者,短期内的操作应以防御为主,轻指数、重个股、调结构,逢低关注券商、新能源、军工、半导体、电子、AI、国企改革概念及仍处于底部的中盘科技成长股,回避前期强势股及垃圾股。

傅静涛表示,后续AI行情的延续需要国内产业催化和业绩验证线索更加明确。其中,国内算力相关标的与海外产业链直接关联,是短期业绩兑现确定性高的方向,但需关注后续技术路线变化的风险。

“2024年小盘成长主题投资可能反复有机会配资世界,但要回避业绩验证期。下一个可能有机会的时间窗口是5月,重点可关注国内新经济产业趋势验证情况,以及新质生产力发展、设备更新改造具体受益方向的明确。”傅静涛进一步指出,“4月进入业绩期,分红比例提升可能迎来集中验证期,这将强化高股息的思潮,高股息的进攻性可能增强。”